Овердрафт — весьма популярный вид кредитования, то не такой разрекламированный, как другие. Получить этот кредитный продукт могут не только физические, но и юридические граждане. Все что вам необходимо — это иметь личный счет или карту в банке. Овердрафт подключается к действующему счету. Также необходимо отметить, что это краткосрочный продукт. Суть кредитования заключается в том, что если средства на основной счете будут израсходованы, вы сможете воспользоваться овердрафтом, который устанавливает по соглашению сторон.

Овердрафтом называют кредит по карте, только более в узком смысле этого определения. Помните ли вы главную героиню голливудского фильма «Шопоголик»? Девушка не могла удержаться от покупок. Любая мелочь, мелкая вещица на прилавке магазина манила ее к себе и просила купить. И как это часто бывает, бюджет героини был ограничен. Но желание купить было так велико, что девушка доставала волшебную кредитную карточку и при помощи нее оплачивала покупки. Потребности тут же удовлетворялись, лимит карты исчерпывался, и о ней быстро забывали.

Однако долг по карте рос и никуда не девался. С чем героине потом пришлось повозиться. А ведь пользовалась милая девушка овердрафтом, отсюда и появился вопрос - что же такое офердрафт? И если бы хорошенько изучила его особенности, вероятно, иначе бы планировала свой бюджет.

Так что такое овердрафт?

В настоящее время такой способ кредитования набирает популярность. Еще бы! Очень удобно, когда твой бюджет исчерпан, а ты все равно можешь уйти в минус и не ущемлять себя в потребностях. Как правило, банки прикрепляют услугу овердрафта прямо к зарплатной карте. Такой вариант удобен всем. Банк может рассчитать доход гражданина и, исходя из него, назначить сумму лимита кредитования (она зависит от дохода, но редко бывает большой), а гражданин может оперативно пополнять сумму овердрафта при поступлении заработной платы на карту. Овердрафт еще удобен и тем, что при подобном кредитовании существует льготный период, когда заемщик, может пользоваться средствами на очень выгодных условиях. Самое главное – следить за сроками и не пропускать их.

По статистике именно со сроками у потребителей возникают проблемы. Большинство в какой-то момент выходят за льготный период, а там начинают набегать повышенные проценты, что и приводит затем к неблагоприятным последствиям. Поэтому если бы героиня фильма не пропускала сроки льготного кредитования, указанные в кредитных картах, то и проблем было бы меньше.

Чем выгоден для вас овердрафт?

Рассмотрим особенности кредитного продукта

- Краткосрочность. В большинстве случаев кредиторы предоставляют средства в долг на срок, не более 12 месяцев.

- Кредитный лимит. Для определения размера займа кредитор изучает все операции по счетам и доходы заемщика.

- Льготный срок. В большинстве случаев кредитные компании предоставляют срок 30 дней, в течение которых можно вернуть кредит и не выплачивать проценты за пользование средствами.

- Начисление процентов. Кредиторы начисляют проценты только за тот период, когда заемщик пользовался заемными средствами.

- Оплата процентов. Списание процентов осуществляется в автоматическом режиме. Как только заемщик вносит средства на счет, происходит списание процентов.

- Лимит. Установленным лимитом можно пользоваться вновь и вновь.

Распространенные виды овердрафта

К примеру, вы получаете заработную плату на карту. Когда собственные средства будут полностью израсходованы, вы сможете сразу пользоваться заемными. Как только на карту будет зачислена заработная плата, кредитор первым делом спишет проценты за пользование средствами и сумму кредита (или минимальную часть, необходимую для погашения). Средства, которые останутся после оплаты кредитного долга будут доступны в любой момент. Как только владелец карты израсходует собственные сбережения, он может воспользоваться кредитными. Получается, каждый месяц можно брать в долг и отдавать с зарплаты.

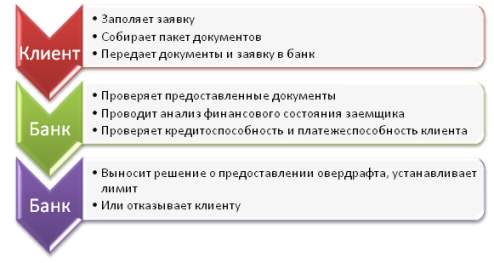

Этапы оформления овердрафта

По сути все очень просто. Первым делом клиент заполняет заявку на сайте или в отделении Банка. Далее занимается сбором документов всего пакета. После того как пакет собран Клиент отдает его в Банк менеджеру.

Далее, представитель банка проверяет весь пакет и анализирует его на предмет сможет ли заемщик выплатить кредит в случае чего. Если платежеспособность и кредитная история впорядке, тогда выносится решение о положительном овердрафте, остается только определить максимальный лимит овердрафта, который в каждом банке разный. Бывает также, когда клиенту могут отказать в выдаче овердрафта.

Данную услугу по достоинству оценили многие владельцы карт. Главное преимущество овердрафта заключается в том, что им не нужно пользоваться постоянно. В жизни каждого человека могут появиться непредвиденные финансовые трудности, в решение которых поможет кредитный лимит на счете. При этом, в сложную минуту вам не нужно собирать многочисленные документы и подавать заявку в банк.

Граждане, которые имеют зарплатные карты могут рассчитывать на получение овердрафта на привлекательных условиях